- Artículo: KB202

- Software: ZFactura Cloud 2025, ZGestión Cloud 2025.

Introducción

A nivel general, las fechas de entrada en vigor y que todos conocemos para la normativa VERI*FACTU son:

- Antes del 01/01/2027 para las sociedades.

- Antes del 01/07/2027 para los autónomos.

Pero la propia Agencia Tributaria ha elaborado una serie de preguntas frecuentes (FAQ) en la que, entre otras cosas, indican los plazos reales de entrada según cada caso:

Fuente AEAT:

Periodo transitorio según la propia Agencia Tributaria

Leyendas:

SIF = «Sistema Informático de Facturación» o Programa de facturación

El fabricante somos nosotros «ZICLOPE» y el cliente es usted.

A continuación tiene los fundamentos que la AEAT ha seguido para elaborar el cuadro de entrada en vigor:

La norma original (Real Decreto 1007/2023) establecía como fecha límite del plazo de adaptación de los SIF de empresarios y profesionales el 1 de julio de 2025. No obstante, como consecuencia del retraso en la aprobación de la orden ministerial (OM) HAC/1177/2024, de 17 de octubre, que fue publicada el 28 de octubre de 2024, ha sido preciso retrasar la fecha de efectos de la normativa del RRSIF (Reglamento de requisitos de los sistemas informáticos de facturación, aprobado por el Real Decreto 1007/2023). En este sentido, el Real Decreto 254/2025, de 1 de abril, que modifica el Real Decreto (RD) 1007/2023, de 5 de diciembre, establece lo siguiente:

«Disposición final cuarta. Entrada en vigor y efectos.

(…) No obstante, los obligados tributarios a que se refiere el artículo 3.1.a) de dicho Reglamento tendrán adaptados los sistemas informáticos a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del 1 de enero de 2026. El resto de obligados tributarios mencionados en el artículo 3.1 deberán tener operativos los sistemas informáticos adaptados a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del 1 de julio de 2026.

Los obligados tributarios a que se refiere el artículo 3.2 de dicho Reglamento, en relación con sus actividades de producción y comercialización de los sistemas informáticos, deberán ofrecer sus productos adaptados totalmente al reglamento en el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto. No obstante, en relación con sistemas informáticos incluidos en los contratos de mantenimiento de carácter plurianual contratados antes de este último plazo, deberán estar adaptados al contenido del reglamento con anterioridad a las fechas indicadas en el párrafo anterior.

En el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto estará disponible en la sede de la Agencia Estatal de Administración Tributaria el servicio para la recepción de los registros de facturación remitidos por los Sistemas de emisión de facturas verificables.»

Así pues, se identifican tres fases hasta la definitiva entrada en vigor de las obligaciones:

a) Desde el momento presente hasta que se pongan en producción los servicios VERI*FACTU de la AEAT (remisión/recepción voluntaria de registros de facturación; cotejo de QR tributario; consulta). Dichos servicios han entrado en producción el pasado 23 de abril de 2025.

b) Desde ese instante hasta el 29/07/2025, que es cuando los productores y comercializadores de sistemas informáticos de facturación (SIF) están obligados a proporcionar solo SIF adaptados, salvo en el caso de contratos de mantenimiento vigentes (y cuando la AEAT está obligada a tener en producción el servicio VERI*FACTU, según la disposición final cuarta del RD 1007/2023). Esta es una fecha clave para los productores y comercializadores.

c) Desde el momento anterior hasta las 2 entradas en vigor del RD 1007/2023: 01/01/2026 para personas jurídicas, y 01/07/2026 para personas físicas.

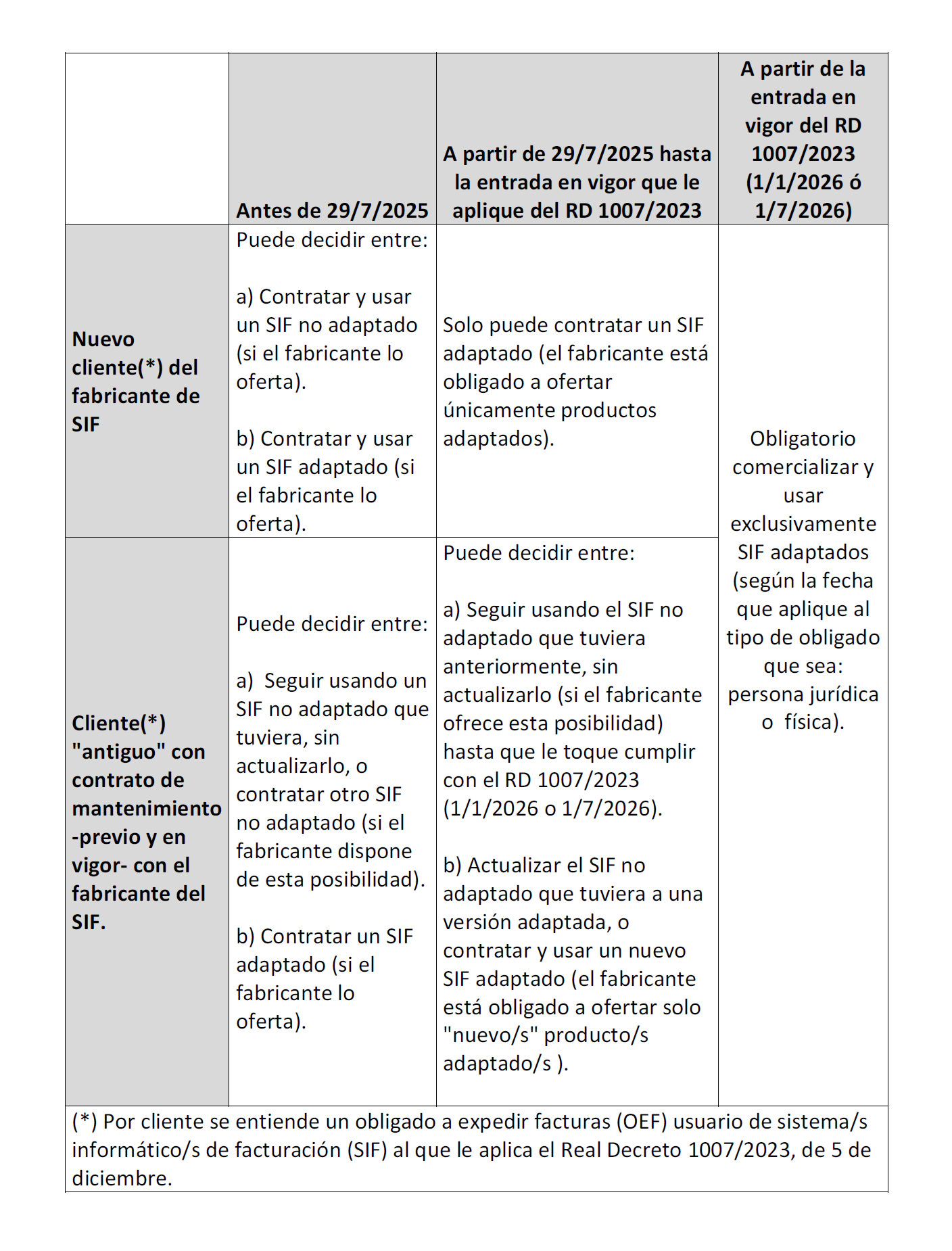

A continuación, se incluye una tabla que trata de aclarar aspectos relacionados con la distribución, comercialización y despliegue de los productos por parte de los productores y comercializadores; y con el uso por parte de usuarios (personas físicas, personas jurídicas, afectados por RRSIF, no afectados, etc.) en dichos periodos de los distintos tipos de SIF (adaptado, tanto a VERI*FACTU como a NO VERI*FACTU; no adaptados, etc.). Así mismo se explica cómo proceder en distintas situaciones contractuales (en concreto si hay o no hay un contrato previo de mantenimiento en vigor).